Parfois perçue comme strictement technique, la réforme de la facture électronique porte en réalité une ambition bien plus large : celle de fiabiliser l’information financière, de moderniser les échanges et de renforcer la capacité de pilotage des organisations. Pour les dirigeants, l’enjeu ne se limite pas à la conformité réglementaire. Il s’agit d’intégrer durablement la facture électronique dans une vision globale de la gestion de l’entreprise, en lien avec la trésorerie, la performance et la gouvernance. Cette transition impose rigueur et anticipation, mais elle offre également des opportunités significatives à celles et ceux qui sauront en faire un levier de transformation.

Une dynamique de long terme

Dans ce contexte, le rôle des experts-comptables est essentiel. Par leur expertise, leur proximité avec les dirigeants et leur connaissance fine des réalités économiques locales, ils accompagnent les entreprises bien au-delà de la mise en œuvre technique. Ils contribuent à sécuriser les processus, à structurer la donnée et à faire de l’information financière un véritable outil d’aide à la décision. La facture électronique s’inscrit ainsi dans une dynamique de long terme : celle d’une économie plus transparente, plus fluide et plus performante, au service d’entreprises mieux pilotées et plus résilientes.

La facture électronique : aspects techniques essentiels…

Une facture électronique est une facture émise, reçue et traitée sous un format structuré permettant un traitement automatisé sans ressaisie. À la différence d’une simple facture scannée (PDF) envoyée par e-mail, la facture électronique contient des données structurées (noms, adresses, montants, codes produit, taux de TVA, etc.) interprétables directement par des systèmes informatiques. Techniquement, elle repose sur des normes d’échange standardisées, telles que UBL (Universal Business Language), XML, voire des formats nationaux spécifiques.

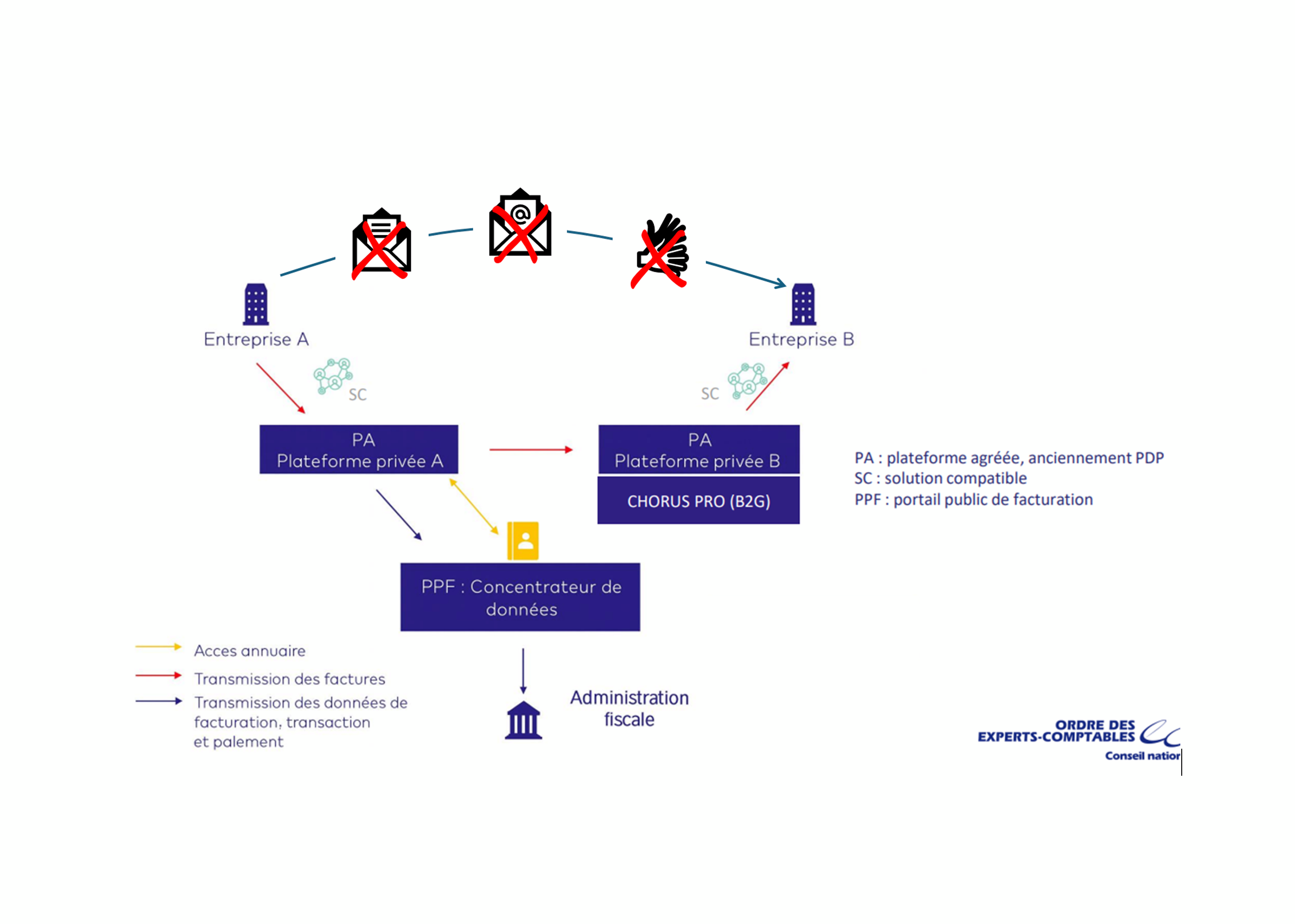

L’émission et la réception se font généralement via des plateformes ou des portails d’échange sécurisés, intégrant des mécanismes d’authentification, de signature électronique et d’horodatage, garantissant l’intégrité du contenu et l’identité des partenaires commerciaux. À partir du 1er septembre 2026, toutes les entreprises concernées, quelle que soit leur taille, devront être en mesure de recevoir la facture électronique au moyen d’une plateforme agréée (PA). Seules les Grandes Entreprises et les ETI seront obligées d’émettre des factures électroniques.

À partir du 1er septembre 2027, les PME et les TPE devront également émettre des factures électroniques. La réforme sera généralisée. Plus aucun envoi ne sera possible par courrier, par e-mail ou en remettant une pièce papier. L’émission se fait généralement au moyen d’un logiciel (appelé solution compatible) qui va envoyer à la PA du fournisseur la facture électronique. Au moyen de l’annuaire, la PA du fournisseur enverra la facture électronique à la PA du client tout en la transmettant au concentrateur de donnée (PPF) vers l’administration fiscale.

Qui est concerné par la réforme ?

La facturation électronique s’applique en effet à tous les assujettis à la TVA établis en France, redevables ou non redevables. Un assujetti à la TVA est une personne physique ou morale exerçant de manière indépendante une activité économique à titre habituel. Mais assujetti ne signifie pas forcément redevable ! Sont donc soumis à l’obligation :

Toutefois, parmi les redevables, les opérations relevant du « secret défense » ou exonérées au sens des articles 261 à 261 E du CGI sauf option à la TVA sont exclues de l’obligation. Les non-assujettis à la TVA en France ne sont quant à eux pas soumis à l’obligation. Entrent notamment dans cette catégorie :

Bien plus qu’un document numérique

La facture électronique repose donc sur des formats de données structurées, conçus pour être compris et traités automatiquement par les systèmes d’information. Chaque information figurant sur la facture – identité des parties, montants, taux de TVA, dates, références – devient une donnée exploitable sans intervention humaine. Cette structuration repose sur des normes techniques qui garantissent l’interopérabilité entre les logiciels, la fiabilité des échanges et la conformité aux exigences réglementaires. La facture circule à travers des plateformes sécurisées qui assurent son intégrité, son authenticité et sa traçabilité. Chaque étape de son parcours est horodatée, contrôlée et archivée, ce qui renforce considérablement la sécurité juridique et fiscale des échanges commerciaux.

Une réforme qui modifie en profondeur les pratiques des entreprises

La généralisation de la facture électronique s’inscrit dans une volonté des pouvoirs publics de renforcer la lutte contre la fraude, de simplifier les obligations déclaratives et de moderniser la collecte de l’impôt. Pour les entreprises, cette réforme entraîne une remise en question de processus parfois anciens, construits autour du papier ou de documents semi-dématérialisés. L’émission et la réception des factures deviennent des opérations intégrées à des circuits numériques normés, nécessitant des outils compatibles, des paramétrages précis et une organisation adaptée. Les services comptables, financiers et commerciaux sont directement concernés, tout comme les relations avec les clients et les fournisseurs.

Cette évolution implique également un changement culturel. Les entreprises doivent accepter de confier une partie de leurs flux à des plateformes intermédiaires, d’adopter des standards communs et de structurer leurs données en amont. La facture électronique impose une plus grande rigueur dans la production de l’information, mais en contrepartie, elle en améliore considérablement la qualité.

La facture électronique impose une plus grande rigueur dans la production de l’information

D’une contrainte réglementaire à un levier de performance

Si la facture électronique peut susciter des inquiétudes lors de sa mise en place, elle offre rapidement des bénéfices tangibles. La suppression des ressaisies manuelles réduit les erreurs et les litiges, tandis que l’automatisation des traitements accélère les délais de validation et de paiement. Les entreprises constatent une amélioration de leur trésorerie et une diminution des coûts administratifs liés à la gestion des factures. Mais l’intérêt de la facture électronique dépasse largement ces gains immédiats. En structurant les données à la source, elle permet une exploitation beaucoup plus fine de l’information financière. Les dirigeants disposent d’une vision plus rapide et plus fiable de leur activité, des encours clients, des engagements fournisseurs et des marges. La donnée comptable, longtemps perçue comme un résultat figé produit a posteriori, devient un outil de pilotage dynamique.

La facture électronique constitue ainsi un socle essentiel pour l’automatisation des processus, l’analyse prédictive et le développement d’outils de gestion avancés. Elle ouvre la voie à une gestion plus proactive, fondée sur l’anticipation plutôt que sur la correction.

La facture électronique ouvre la voie à une gestion plus proactive, fondée sur l’anticipation plutôt que sur la correction

Les experts-comptables, acteurs centraux de la transition

Dans ce contexte de transformation, le rôle des experts-comptables évolue et se renforce. Leur mission ne se limite plus à garantir la conformité des comptes, mais s’étend à l’accompagnement stratégique des entreprises dans la mise en œuvre de la facture électronique.

L’expert-comptable intervient dès les premières étapes du projet, en aidant l’entreprise à comprendre les enjeux, à choisir sa plateforme agréée et les solutions adaptées et à organiser ses flux de facturation. En tant que tiers de confiance, il est habilité à accomplir les démarches de choix de la PA pour le compte de ses clients. Il sécurise la transition en veillant à la cohérence des paramétrages, à la qualité des données et à la conformité des échanges. Il joue également un rôle clé dans la formation des équipes et dans l’appropriation des nouveaux outils. Au-delà de l’aspect technique, l’expert-comptable apporte une vision globale, en intégrant la facture électronique dans une réflexion plus large sur l’organisation, la gestion et la stratégie de l’entreprise.

Vers de nouveaux services à forte valeur ajoutée

La généralisation de la facture électronique ouvre de nouvelles perspectives pour la profession comptable. En accédant à des données plus fiables, plus fréquentes et mieux structurées, les experts-comptables sont en mesure de développer des services à forte valeur ajoutée. Ils peuvent accompagner leurs clients dans le pilotage de leur activité, l’optimisation de leur trésorerie, l’analyse de leur rentabilité ou encore l’anticipation de leurs besoins de financement. L’expert-comptable devient un partenaire du dirigeant, capable de transformer la donnée en information utile à la prise de décision. Cette évolution renforce la relation de confiance et repositionne la profession au cœur des enjeux de transformation numérique des entreprises.

Une réforme structurante pour l’avenir

La facture électronique ne constitue pas une simple étape supplémentaire dans la dématérialisation des échanges. Elle marque un changement profond de paradigme, en plaçant la donnée au centre des processus comptables et financiers. Pour les entreprises, elle représente à la fois un défi organisationnel et une opportunité de modernisation. Pour les experts-comptables, elle est un levier puissant de renouvellement de leur rôle et de leur offre de services.

À mesure que la réforme se déploiera, les entreprises qui auront su anticiper et s’entourer des bons partenaires grâce à leur expert-comptable tireront pleinement parti de cette transformation. La facture électronique apparaît ainsi non comme une contrainte imposée, mais comme un outil structurant au service d’une gestion plus efficace, plus transparente et plus stratégique.

© DR